|

|

|

A nyugdíjreform során létrehozott magánnyugdíjrendszer úgynevezett befizetésmeghatározott nyugdíjrendszer, amelynek legfőbb jellemzője, hogy az aktív életszakaszban a biztosítottak a kötelező rendszer kényszermegtakarításait egyénileg a nevükre szóló tőkeszámlán gyűjtik. Az egy pénztárhoz tartozók annyiban alkotnak kockázatközösséget, hogy azonosan (felhalmozott tőkéjük arányában) részesednek a hozamból vagy a veszteségből, azonosan terheli őket a működtetés költsége. Biztosítási értelemben azonban csak az öregségi járadékos időszakban alakul ki a kockázatközösség a hosszú életben maradás elleni védelem tekintetében: a járadékot a saját számlán felgyűlt tőke határozza meg, viszont közösen fizetik azt, ha a biztosított túléli az átlagos várható élettartamot, s az egyéni számláján elfogyna az aktív időszakban felhalmozott tőke.

Az individuális tőkegyűjtő szakasz „magadnak takarékoskodsz” logikájába a kollektíven fedezendő kockázatok elleni védelem nehezen volt beilleszthető, bár a pénztártagok is közösen védekeznek az alacsony hozam ellen a kötelezően képzendő tartalékszámlákon keresztül, vagy arányos kötelező befizetéseket tesznek a pénztárak kollektív állami garanciaalapjának feltöltésére. Így a rokkantság – szükségszerűen csak közösen fedezhető – kockázatára a magánnyugdíjrendszer azt az egyszerű választ adja, hogy a megrokkantat visszaküldi a társadalombiztosítási rendszerbe, olyan helyzetet teremtve, mintha az illető sohasem lépett volna önként vagy kényszerből a magánrendszerbe. Az ilyen megoldás a biztosított egyénnel szemben korrekt, viszont újabb ellentmondást keletkeztet, mert a társadalombiztosítás a rokkantsági kockázatot az aktív járulékfizetőkre terheli, s azok a költségeket járulékbefizetéseik arányában fedezik. Ezért a vegyes rendszerben és a tisztán a társadalombiztosítási rendszerben levők nem egyenlően osztoznak a terheken, mivel járulékmértékük eltérő ( Réti [2000]).

Bonyolultabb, de szintén nem ellentmondásmentes a hozzátartozói kockázat kezelése. Mint a bevezető is említette, a magánnyugdíjrendszer erre két új fogalmat alkotott: az örökséget az aktív korban és választható két életre szóló járadékot az inaktív korban . Mindkettő individuális : az aktív korban a felhalmozott tőke örökölhetősége definíció szerint ilyen; a két életre szóló járadék esetében pedig a választhatóságból következik, hogy a megözvegyülés kockázata nem az összes biztosítottat terheli, még csak azokat sem, akik ezt a formát választották. Ha végiggondoljuk a két életre szóló járadékot, arra a következtetésre jutunk, hogy – mivel az ellátás összege a választott járadékformától függ – valójában a hozzátartozói ellátás tekintetében a biztosított saját kedvezményezettjével alkotja a „kétszemélyes kockázatközösséget”. Valódi kollektív kockázatkezelés tehát nincs a magánnyugdíjban.

Az individuális logika csak akkor fogadható el egy kötelező nyugdíjrendszerben (s ebbe a vegyes finanszírozású rendszer magánnyugdíjpillére is beletartozik), ha a kockázat társadalmi veszélyessége olyan mértékben csökkent vagy megszűnt, hogy az erre vonatkozó kötelező biztosítás már feleslegessé vált. Ennek viszont minden biztosítottra egyformán kell vonatkoznia, függetlenül attól, hogy a magánnyugdíjrendszer tagja-e, vagy maradt a társadalombiztosításban. Ha egy kötelező biztosítás az egyik résztvevő számára kötelező, a másikra viszont nem, akkor az vagy nem képes megfelelni annak a célkitűzésnek, amelyre létrehozták, vagy előnytelen azon az oldalon, ahol erről a biztosítottak – saját helyzetük alapján – nem dönthetnek.

Az előző részben kifejtettekből következik, hogy a hátramaradotti kockázat az aktív korban semmiképpen sem csökkent, sőt, bizonyos szempontból erősödött: az árván maradottakról való kollektív gondoskodás – az igen magasnak tekinthető aktív kori halálozás miatt – még fontosabb, mint korábban, s mindenképpen indokolt lenne az ellátás emelése is. A tömege miatt lényegesen nagyobb terhet jelentő inaktív kori kockázat átalakult: az ellátás mértéke jelentősen csökkent, miközben az érintettek száma sokkal nagyobb, a „megmaradt” kockázat társadalmi veszélyessége viszont kétségtelen.

Megoldatlan a magánnyugdíjrendszerben a hátramaradotti ellátás jogosultjainak problémája is. Erre a magánnyugdíjrendszer a kedvezményezett fogalmát vezette be: a biztosított maga dönt arról, hogy kit vagy kiket jelöl meg örökösének, és azok milyen mértékben részesednek a számláján felgyűlt tőkéből. A társadalombiztosítás igen bonyolult, de egyértelmű szabályok alapján állapítja meg a hátramaradottak jogosultságát, összhangban a társadalmi viszonyokkal és más törvényekkel, s ebben nem lehet tekintettel az elhunyt biztosított egyéni szimpátiájára. A magánnyugdíjtörvény alapvető tévedése, hogy a biztosított a szabad rendelkezésű vagyonát (tulajdonát) hagyja tetszőleges kedvezményezett(jei)re, pedig mint láttuk, eltartási kötelezettségét kellene „átörökíteni” a biztosítóra.

Ha összehasonlítjuk a két pillér hozzátartozói ellátórendszerét, még egy jelentős elvi különbség állapítható meg: a magánnyugdíjrendszerben az aktív kori halál esetén a kedvezményezettek egyetlen forrásból részesedhetnek, ez a hátramaradott egyéni tőkeszámlája. Ebből következik, hogy minél több a hátramaradott, annál jobban felaprózódik az egy kedvezményezettre jutó örökség. Ez hasonlít a társadalombiztosítási nyugdíj özvegyi ellátásának megosztásához , ha egyszerre több jogosult van. Élesen szemben áll azonban az árvaellátással, amely a jogosult árvák számától független . Jelentős különbség az is, hogy a társadalombiztosítási nyugdíj az árvaminimumot alkalmazza, s ebben nem is tesz különbséget a vegyes rendszer tagjai és a tisztán a társadalombiztosításból ellátásra jogosultak között, s mint láttuk, az árvaellátások döntő része a minimális összeget kapja. Bár a megoldás célszerű, ellentétes azzal, hogy a vegyes rendszer tagjai a társadalombiztosításból 75 százalékos szintű ellátást kaphatnak, és a hiányzó 25 százalékot a magánnyugdíjrendszernek kellene fedeznie.

Kiemelésre érdemes az is, hogy az örökség egy összegben felvehető szolgáltatás, míg a hozzátartozói nyugellátás havi járadék. Nyilvánvaló, hogy a felgyűlt tőke visszaadása a pénztárakat mentesíti a szolgáltatás tevékenységétől, a tőke egyszeri felvétele (és elköltése) azonban ellentétes az ellátás alapvető céljával.

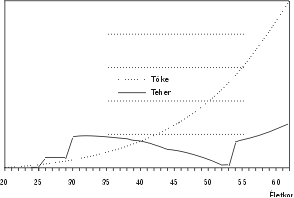

A továbbiakban arra keressük a választ egy igen leegyszerűsített, de reális arányokat kifejező „számpélda” alapján, hogy mikor fedezheti a felgyűlt tőke a magánnyugdíjrendszerben a várható teljes társadalombiztosítási ellátás egynegyedét. A felhalmozás folyamata a biztosított életében exponenciális tőkenövekedést eredményez, és a halál időpontjáig tart. Az ekkor kezdődő hozzátartozói ellátások jelenértékét azok száma, összege és várható időtartama határozza meg. Ezt mutatja az 1. ábra . (Megjegyezzük ugyanakkor, hogy a nyugdíjtörvény „pongyolasága” nem teszi lehetővé egy pontosabb hosszú távra szóló számítás elvégzését, mert hiányoznak, ellentmondásosak vagy kidolgozatlanok a nyugdíj-megállapítás távlati szabályai.)

A példában szereplő 18 éves korától biztosított személy 24 éves korában házasodik, 26 éves korában születik az első és 30 éves korában a második gyereke, feltéve, hogy nem hal meg idő előtt. A példa arra épül, hogy a második árvaellátás a gyermek 22 éves koráig, felsőfokú tanulmánya befejezéséig jár. A második árvaellátás egy ugyanilyen hosszú ideig tartó özvegyi nyugdíjat is implikál.

1. ábra. A felgyűlt tőke és a hozzátartozói tb-teher egynegyede különböző életkorban bekövetkező halál esetén. (Nominális összegek a halál időpontjában: bérnövekedés 5 százalék, tagdíj 6 százalék, kamat 6 százalék, folyó költség 5 százalék.)

A magánnyugdíjrendszerre háruló eszmei hozzátartozói teher – a társadalombiztosítási ellátások egynegyedének „tőkeértéke”, a továbbiakban várománya – már az első gyermek megszületésekor átlépi a felhalmozott tartalékot, és még magasabbra ugrik, ha megszületik a második gyerek is. Innentől kezdve a váromány lassan csökken, ahogy a gyerekek nőnek, és ezért az ellátások várható folyósítási tartama rövidül, miközben a felhalmozás természetesen gyorsan emelkedik. 50 éves kor felett a teher ismét emelkedni kezd akkor, ha a hozzátartozói ellátás megszűnése és a korhatár betöltése közötti idő kevesebb a feléledési időnél, s az özvegy ismét egy hosszú időre szóló életjáradékra lesz jogosult. (Az itt bemutatottnál lényegesen szélsőségesebb példa is konstruálható három vagy több árván maradt gyermek esetén; vagy akkor, ha a korai halál utáni özvegyi nyugdíj olyan késői korban fejeződik be, hogy az özvegyi nyugdíj feléled a korhatár betöltésekor.)

Az 1. ábráról leolvasható, hogy csak 40 éves kor körül – 20-22 évi biztosítás után – bekövetkező halál esetén fedezheti az örökség a hozzátartozói ellátások szükséges összegét a magánnyugdíjrendszerben, ha a halál 2-3 tartós hozzátartozói jogosultságot támaszt. Korai halál esetén tehát esélye sincs annak, hogy a társadalmilag legnagyobb veszélyt jelentő hozzátartozói kockázat, az árván maradtak ellátásának biztosítása megvalósuljon a magánnyugdíjrendszerben, mert az eltelt biztosítási idő túl rövid a szükséges tőke összegyűjtéséhez, ha a kockázatkezelés individualizált tőkegyűjtésen alapul. Érdemes szemügyre venni a másik oldalt is: 40 éves kor felett a tőke rohamosan emelkedik, miközben a hozzátartozói teher mérséklődik. A következtetések jelentős részben rokoníthatók Bod (1999) véleményével.

Az aktív életszakasz második felében bekövetkező halál esetén – az adott élethelyzettől függően – a szükséges ellátást 3-4-szeresen fedező tőke jön létre. A rendszer ebben az életszakaszban már többszörösen túlbiztosított lesz, s olyan összegeket tud szolgáltatni a hátramaradottaknak, amely a társadalombiztosítási nyugdíjrendszer ellátásait alapul véve már „feleslegesnek minősül” a kockázat biztosítása szempontjából. (Bár téves lenne a várományi teher összegét – a nyugdíjrendszer elígérkezését – a kockázat veszélyességével azonosítani, annak mérőszámaként használni, a két fogalom között nyilvánvaló az összefüggés.) A társadalombiztosítás kockázatmegosztása a 40 év felettiek halálakor keletkező „hagyatéki többletből” és a minden biztosítottra terhelt „eszmei hozzátartozói járulékból” képes fedezni a biztosítottak korai halála esetén fellépő, az egyéni befizetésnél lényegesen nagyobb terheket és a jóval nagyobb időskori hozzátartozói ellátásokat. Ilyen kollektív kockázatmegosztás nélkül a hátramaradottak biztosítása magánnyugdíjrendszerben megoldhatatlan .

Az örökségre alapozott rendszer ellentmondása még élesebb a magánnyugdíjrendszer életének jelenlegi kezdeti, „beérési” időszakában. A biztosítottak (önként átlépők) kormegoszlása ugyan eltér az aktív korban levők korstruktúrájától, a kérdéses 40 éves korig azonban ahhoz nagyon közelálló, és legmagasabb a részaránya a hozzátartozói ellátások terhe szerint leginkább veszélyeztetett 30 éves korban levőknek. A tőkefelhalmozás szempontjából azonban mindenki pályakezdő, mert hozott tőkéje nincs a magánnyugdíjrendszerben. Ezért volt súlyos tévedés a rendszer működését arra alapozni, hogy az első ellátási kötelezettségek csak 10-15 évvel a bevezetést követően keletkeznek. 1998–1999-ben persze kiderült, az átlépettek közül néhányan elhunytak, s az utánuk maradt hagyaték gyakorlatilag 0. Az „elkapkodott” törvénymódosítás – minden előkészítő szakértői vélemény ellenére – visszamenőleges hatállyal és minden időbeli korlátozás nélkül lehetővé tette, hogy bármelyik kedvezményezett a rá jutó hagyatékot visszautalhassa a társadalombiztosítási nyugdíjrendszerbe, s ezzel 75 százalékos szintű ellátás helyett 100 százalékos ellátásra legyen jogosult.

Nyilvánvaló, hogy a 30-40 éves korban a magánnyugdíjrendszerbe átlépő özvegye méltánytalanul kedvezőtlen helyzetbe került, mert a biztosított az átlépéskor „lemondott” megszerzett jogosultsága egynegyedéről egy majdani nagyobb nyugdíj reményében, s ez a korai halál miatt semmiképpen sem realizálódhat. Az átlépőt általában nem is figyelmeztették döntése esetleges negatív következményére, például arra, hogy halála esetén az özvegye, árvája alacsonyabb összegű nyugellátást kaphat, s ezt semmiképpen sem pótolhatja az „örökség” intézménye. Mindez elsősorban a biztosítási propaganda és felvilágosítás felelőssége. Nyilvánvaló azonban az is, hogy a „kockázati esemény” bekövetkezése után visszacserélni a feltételeket – egy éppen erre az esetre vonatkozó kedvezőbb formára – semmilyen biztosításban sem lehet. A jelenlegi helyzet leginkább arra hasonlít, mintha a tűz után lenne módosítható egy tűzkárbiztosítás. Az alkalmazott megoldás egyoldalúan hárítja át a következményeket a társadalombiztosítási nyugdíjra , miközben az „örökség” intézményével jól járók – és mindazok, akik egyáltalán nem szerezhetnek több jogosultságot a társadalombiztosításban – teljes összegben felveszik hagyatéki részüket. (Az érvényes szabályozás olyan mértékben hibás, hogy nem is racionális a házastársat érdemleges hagyatékra kijelölni: a legnagyobb „összhagyaték” akkor keletkezik, ha a házastárs csupán 1 forintra jogosult a kedvezményezettek között.)