|

|

|

Egyének együtteséből bármilyen alcsoportot, csoportot, főcsoportot felépíthetünk. A csoport megtérülési rátáját azonban egy új tényező is befolyásolni fogja, amely az egyénen nem figyelhető meg, mert az egyéni élettartam adott, míg a csoport különböző élettartamú egyénekből áll. Az itt következő résznek az a fő feladata, hogy bevezesse ezt az új tényezőt, nevezetesen a társadalmilag motivált élettartam hatását.

A feladatnak megfelel, ha a legegyszerűbb csoportképzést választjuk, egy nyugdíjazási évjáratot tekintünk. Minden más esetben ugyanis számolnunk kellene azzal, hogy a csoportban lehetnek olyan egyének, akik nyugdíjazás nélkül meghalnak; továbbá azzal, hogy a csoport tagjai különböző időpontokban vonulnak nyugdíjba, tehát életjárulékuknak és életnyugdíjuknak a nyugdíjazás időpontjára számított jelenértékét át kellene kamatolunk (diszkontálunk) egy közös időpontra. Mindez technikailag lehetséges, de fogalmilag semmi újat nem nyújtana. A nyugdíjazási évjárat tagjai ezzel szemben mind nyugdíjba vonulnak, éspedig mind ugyanabban a v -edik évben. Ezért a csoport egészét v index fogja jelölni, a csoportba tartozó n -edik egyént pedig a vn karakterkettős.

|

L v |

a nyugdíjba vonulók száma v -ben, |

(22 a ) |

|

|

csoportos életjárulék, |

(22 b ) |

|

|

átlagos induló nyugdíj, |

(22 c ) |

|

|

csoportos érvényesítési ráta, |

(22 d ) |

És szükség lesz :

|

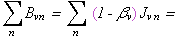

Lvzv = fvJv |

(23) |

|

|

|

csoportos életnyugdíj |

(24 a ) |

|

=

|

(19 a )-ból |

(24 b ) |

|

|

(25 a ) |

|

|

|

(25 b ) |

|

|

|

(25 c ) |

|

|

|

(25 d ) |

|

|

|

induló nyugdíjak pályaátlaga |

(26) |

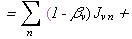

A egyéni tényezők átlagolása (25)-ben pontosan úgy halad, ahogyan (18)-ban az egyéni pálya időbeli átlagolása történt. Ezután azonban új fogalom jelenik meg: (26)-ban az induló egyéni nyugdíjaknak a nyugdíjban töltött idővel súlyozott átlagát számítjuk. Miért különbözik ez az eredeti, v -beli átlagtól? Azért, mert a különböző induló nyugdíjjal kezdők nem azonos ideig élnek. A v + 1-ben, v + 2-ben, ..., v + t évben még élő nyugdíjasok átlagos induló nyugdíja nem azonos az eredeti átlaggal. Másképpen fogalmazva, a tovább élők nagyobb súlyt kapnak a csoportátlagban, ez téríti el a nyugdíjazási évjárat egész nyugdíjas életszakaszának egyének szerint és időben is átlagolt induló nyugdíját az eredetitől.

Ezután (25)-t és (26)-ot rendre behelyettesítve (24 b )-be, és (23)-at felhasználva:

|

|

(27 a ) |

|

|

|

(27 b ) |

|

|

|

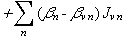

az átlagosan nyugdíjban töltött idő, |

(28) |

|

S v = Z v /z v |

az induló nyugdíjak „torzulási” aránya, |

(29) |

|

|

(30) |

a nyugdíjazási évjárat együttes életnyugdíját az egyénit leíró (19 b ) formához nagyon hasonló alakban állítottuk elő, csupán az S „torzulási” tényező az újdonság. Ez a tényező 1-nél nagyobb, ha a magasabb induló nyugdíjak „élnek tovább”, 1-nél kisebb, ha az alacsonyabb induló nyugdíjak a „hosszabb életűek”.

Nemzetközi tapasztalat, statisztikai tény, hogy a magasabb iskolázottságú, nagyobb jövedelmű – tehát általában nagyobb nyugdíjjal induló – egyének átlagosan tovább élnek, mint a képzetlenebb, kisebb jövedelmű társaik. Ezért sokan azt állítják, hogy a halandósági kockázat megosztása a nyugdíjrendszerekben „perverz” újraelosztást eredményez: a „szegényektől” a „gazdagokhoz” (értsd: magasabb nyugdíjjal indulókhoz) csoportosít át, hiszen azok hosszabb időn át részesülnek nyugdíjban. Mások viszont azt emlegetik előszeretettel, hogy ez az újraelosztás szisztematikusan kedvez a nőknek a férfiak rovására, hiszen ugyancsak statisztikai tény, hogy a nők átlagosan tovább élnek. Az is tény azonban, hogy a nők életjáruléka (szolgálati ideje és keresete) általában alacsonyabb, mint a férfiaké. Hát akkor végül is „perverz” vagy „szolidáris” ez az újraelosztás?

Csak adott helyen és időben, empirikusan állapítható meg, hogy melyik hatás erősebb. Külön-külön a két nemen belül bizonyára igaz, hogy a „gazdagabbak” átlagosan tovább élnek, de kérdés, hogy ezt mennyire ellensúlyozza a nők és férfiak induló nyugdíja és élettartama közötti különbség.

Az életnyugdíjból tovább haladva, a tényezők sorrendjét némileg átrendezve:

|

|

csoportos megtérülési ráta |

(31 a ) |

|

|

(31 b ) |

|

|

|

csoportos hagyaték |

(32) |

|

|

(33) |

|

|

|

külső |

(34 a ) |

|

|

belső |

(34 b ) |

Itt az egyéni hagyatékokat a 2. részben megismert módon két tagra bontottuk. Az első tag az egyén részesedése a nyugdíjazási évjárat közös hagyatékából, a „kívülre” irányuló újraelosztásból. A második tag viszont évjáraton belül kiegyenlítődik, zérust eredményez; ez a nyugdíjazási évjáraton belüli újraelosztást képviseli.

Az egyéni „belső” hagyatékot így is írhatjuk:

|

|

(35) |

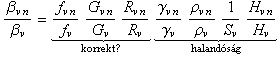

A csoporton belüli újraelosztást tehát az egyéni megtérülési rátának a csoportos rátához viszonyított aránya határozza meg. (Ugyanezt a 2. részben elmondhattuk volna bármely csoportról vagy a csoporton belüli alcsoportokról, de ott még nem ismertük a megtérülési rátákat alakító tényezőket.) A hányados tényezőit két típusba sorolhatjuk:

|

|

(36) |

Azt mondhatjuk – az esetleges hozzátartozói ellátások minősítését most figyelmen kívül hagyva – , hogy a nyugdíjrendszer biztosításilag nem korrekt , ha az első három tényező szorzata különbözik 1-től, hiszen ez azt jelenti, hogy az érvényesítési ráták és/vagy az indexelési, illetve diszkonttényezők tekintetében egyének között differenciál. Ha viszont ez a szorzat – még inkább, ha mindhárom tényező külön-külön is – egyenlő 1-gyel, akkor az újraelosztás biztosításilag korrekt , hiszen kizárólag az egyéni élettartamok különbözősége miatt történik, és éppen ez a rendszer célja.

Figyelemre méltó azonban, hogy az utóbbi esetben sem pusztán az egyéni élettartamoknak az átlagostól való eltérése (az utolsó tényező) számít. Az általános, mindenkire közös indexelés és diszkontálás is módosít (hacsak az általános kamattényező és az indexelési tényező nem egyenlő), mint ezt már az egyéni megtérülési ráta esetében is hangsúlyoztuk. Ez azonban „rendben van”, mert teljesen tisztességes, „korrekt” eljárás mellett következik be, hiszen a nyugdíjrendszerben nem egyszerűen éveket cserélgetünk egymással, hanem meghatározott időszakban, gazdasági környezetben töltött éveket – a biztosítás erre is szól.

Kevésbé egyértelmű az S tényező, amely társadalmi, jövedelmi különbségek halandósági hatását képviseli. A (36) két utolsó tényezőjének szorzatát tekintve, jól látható, hogy S úgy működik, mintha a csoport átlagos nyugdíjas élettartamát módosítaná: növeli, ha a „gazdagok” élnek tovább ( S > 1) és csökkenti, ha a „szegények” a hosszabb életűek ( S < 1).

Bárhogyan is minősítjük ezt a hatást, nem látom, hogy hogyan lehetne kiküszöbölni egy nyugdíj-biztosítási rendszerből. Elvben felvethető, hogy az érvényesítési ráta „szolidarisztikus” differenciálása éppen ezt a célt szolgálhatja, magasabb életjárulékhoz alacsonyabb érvényesítési rátát rendel, mert hosszabb élettartamra számít. Csakhogy ami statisztikai átlagban igaz, az bizonyosan nem teljesül minden egyénre. A véletlenül rövid életű gazdagokat méltatlanul nagy „veszteség” terheli, a hosszú életű szegények pedig nagy „nyereséget” könyvelhetnek el. Ez lehet társadalmilag méltányos, de nem a nyugdíjbiztosításra tartozó feladat.

Legyen az érvényesítési ráta közvetlenül a várható élettartamhoz kötve, büntesse a hosszabb életre szóló kilátást kisebb induló nyugdíjjal? Így rendkívül élessé válna a nőkkel szembeni diszkrimináció, ami már úgyis érvényesül a kereső szakaszban, és megjelenik a kisebb életjárulékban. Vegye figyelembe a nyugdíjformula az egyénileg várható élettartamot? Ehhez nyugdíjazáskor olyan, teljes körű egészségügyi vizsgálat kellene, amit megengedhet magának egy exkluzív, méregdrága magánbiztosító, de nem egy százezrekre vagy milliókra kiterjedő biztosítási rendszer. Egyébként ez sem segítene: a várható élettartamot lehet becsülni, de a ténylegeset nem lehet biztosan előre tudni.

Pillanatnyilag úgy látom, S -et be kell fogadnunk a „korrekt”, halandósággal összefüggő nyugdíj-biztosítási tényezők közé.