|

|

|

Az alábbiakban hat számítás eredményeit mutatjuk be. Az első esetben a most aktuális, korcsoportokra lebontott nyugdíjegyenleget visszük végig, és mindössze a korcsoportok arányait változtatjuk a népesség-előrejelzés alapján. Figyelmen kívül hagyjuk mind a társadalombiztosítási nyugdíj 1997-es reformját, mind a részleges privatizációt. (Egy kivétellel: a 2000-ben aktuális nyugdíjkorhatárt tekintjük, azaz nőkre 57, férfiakra 61 évet. Nyugdíjasmintánk ugyanis a 2000. januári állapotot tükrözi; merő spekuláció lenne megbecsülni, mennyivel lettek volna többen, és milyen nyugdíjat kaptak volna, ha az 55 és a 60 éves korhatár megmaradt volna.) Így első számításunk során azt nézzük meg, mekkora belső egyenlőtlenség lenne a rendszerben, ha – az említett csekély módosítástól eltekintve – nem történt volna semmiféle változás. A második kalkulációban a jövőre vonatkozóan már nem csupán a népesség-előrejelzéssel számolunk, hanem az intézményi változások egyik aspektusával, a svájci indexálással. A harmadik esetben számszerűsítjük a női nyugdíjkorhatár 57 évről, a férfi korhatár 61-ről 62-re történő felemelésének hatásait. A negyedik lépésben a degresszív jövedelembeszámítás fokozatos megszűnésével, az ötödikben pedig a 2013-tól érvénybe lépő új nyugdíjskálával és a nyugdíjak megadóztatásával számolunk. Végül a hatodik szakaszban a nyugdíjrendszer részleges feltőkésítésének következményeit vizsgáljuk. Az egyes számítások függetlenek egymástól, tehát minden alkalommal úgy vizsgáljuk az egyes reformlépések hatásait, mintha a többi elem nem változott volna. Összehasonlításuk alapján lehetővé válik, hogy számszerűen is mondhassunk valamit arról, milyen mértékben enyhült vagy növekedett az egyensúlytalanság a nyugdíjrendszerben az egyes reformelemek következtében.

A nyugdíjrendszert mindegyik futtatásban zártnak tekintjük, azaz az intertemporális korlát teljesítését kizárólag a járulékok, illetve a járadékok változtatásával érjük el. Ez eltérés a valóságtól, ami azonban az eredményként adódó egyensúlytalansági mutató értelmezhetőségén nem változtat, módosítja viszont a korosztályok közötti újraelosztás hatásait. Ezért az újraelosztásra vonatkozó következtetéseink csak részlegesek. A valóságban ugyanis a rendszer hiányát nem kizárólag járulékemelésből vagy járadékcsökkenésből pótolják, hanem a központi költségvetés által beszedett általános adóból is. Más szóval, a hosszú távú intertemporális korlát éves költségvetési korlátokkal egészül ki: a rendszer nem eladósodik, hanem évről évre külső forrásból feltöltődik. Márpedig az általános adók tehereloszlása nem felel meg a nyugdíjjárulékokénak. Az általános adókban például jelentős tételt tesznek ki a fogyasztáshoz kötődő adók, amelyek életkor szerinti megoszlása sokkal kiegyenlítettebb, mint a munkajövedelemhez, tehát az aktív életszakaszhoz kötődő nyugdíjjárulékok. A korosztályi elszámolás módszere azonban – mint korábban már említettük – minden hiányt a még meg nem született korosztályokkal fizettet meg, tehát nem számol az aktuális hiányok folyamatos visszapótlásával, épüljenek azok járulékokra vagy általános adóra. A nyugdíjreform teljes intergenerációs újraelosztó hatását éppen ezért nem fogjuk itt bemutatni, bár bizonyos részleges következtetésekre így is módunk lesz.[54]

Vannak olyan újraelosztási hatások, amelyeket egyik futtatásban sem tudtunk figyelembe venni. Ilyen például a tiszta társadalombiztosításból a vegyes rendszerbe történő téves átlépéseknek betudható, a jövőben várható újraelosztás. A törvény az aktívak esetében az egyének döntésére bízta az átlépést a vegyes rendszerbe vagy bennmaradást a tiszta társadalombiztosítási pillérben, ugyanakkor az átlépők többségével szemben állami hozamgaranciát vállalt. Tekintve, hogy a vártnál többen léptek át, nem kizárt, hogy a normajáradékra vállalt garancia érzékelhető újraelosztást fog kiváltani elsősorban a pénztártagok, másodsorban az akkori adófizetők és a nyugdíjba vonulók között.

Számításainknak van egy további korlátja is. Miként már említettük, a korosztályi elszámolás nem prediktív természetéből fakadóan mind a járulékbefizetések, mind a járadékok alakulását a korábbi évekre és évfolyamokra jellemző értékekből vezetjük le közvetlenül. Ebben van egy torzító hatás, méghozzá olyan, amit a nem prediktív jellegű korosztályi elszámolásnak is figyelembe kellene vennie. Nem áll azonban rendelkezésünkre olyan megbízható, módszertanilag kiérlelt előrejelzés, amelyet ezen a ponton használhattunk volna. Amiről szó van, az a kor–kereseti profilok jelenleg tapasztalható torzulásának kivetítése. Miként azt Kézdi–Köllő (2000) kimutatta, a magyar munkaerőpiacot ért sokk a kilencvenes évek elején jelentősen deformálta a szokásosan jellemző életkor–kereseti görbét. A görbe ugyanis sokkal laposabbá vált, mint korábban volt, és mint ahogy az más, piacgazdálkodású országokra is jellemző. Különösképpen igaz ez a magasabb képzettségűekre. Az idősebb munkavállaló korosztályok humán tőkéje a sokáig halogatott szerkezeti átalakulás miatt súlyosan leértékelődött, a gyorsan kiépülő új gazdasági ágazatokban foglalkoztatott, viszonylag magasabb keresetű alkalmazottak átlagéletkora viszont alacsonyabb, mint a régi ágazatokban. A nyugdíjjárulékok és járadékok egyenlegének mechanikus kivetítése, amit a korosztályi elszámolás módszere diktál, ezt a torz görbét viszi tovább, noha nyilvánvaló, hogy az elkövetkezendő évtizedekben a kor–kereseti profil újra a régi meredekségéhez fog közelíteni. Tekintve azonban, hogy erre vonatkozó előrejelzés tudomásunk szerint nincs a szakirodalomban, a jövő alakulására vonatkozó feltevések megtétele során élvezett kutatói szabadságot pedig a minimálisra igyekeztünk szorítani, e kísérleti számításban nem változtattunk a jelenleg tapasztalható profilon.

Ugyancsak – megbízható empirikus megfigyelések híján – figyelmen kívül kellett hagynunk az érintettek esetleges kockázatkerülő magatartását. Eszerint – amennyiben a feltevés valóban megállja a helyét – a magasabb hozammal kecsegetető tőkefedezeti rendszer hozamelőnyéből az emberek szemében levon, hogy egyben magasabb kockázattal is jár.[55]

Korosztályi elszámolást kétféleképpen lehet készíteni. Egyrészt számszerűsíthetjük a kiinduló évre jellemző állapot hosszú távú költségvetési következményeit és korosztályi újraelosztási hatásait. Másrészt vizsgálhatjuk az adott évi változások hosszú távú következményeit. Ez utóbbi módszer alkalmazásával azonban – amennyiben a kiindulási év extrém változásokat tartalmaz – sokszor irreális következtetésekhez juthatunk, ami – a számításokat évről évre elvégezve és idősorba rendezve – jelentős oszcillációt okoz. Ha például a mindenkori nyugdíjasok számát kizárólag az 1999-es nyugdíjba vonulási szokások alapján próbálnánk meghatározni, akkor azt tapasztalnánk, hogy a népesség mintegy harmada a későbbiekben semmilyen formában sem menne nyugdíjba. Jelenleg ugyanis a korhatárhoz közeledő nemzedékek jelentős része már az 1999-es évet megelőzően nyugdíjba vonult, még a korhatár elérése előtt. Az 1999. évi állapot tehát az, hogy viszonylag sok a fiatal, korhatár alatti nyugdíjas. Az 1999. évi változás az, hogy mindössze 35 ezren, a korhatárt épp betöltők durván egyharmada ment nyugdíjba.

Az aktuális változások alapján is készíthető korosztályi elszámolás. Az ebből nyert idősor, a már említett erős oszcilláció révén rávilágít arra, hogy melyik évben milyen jelentős, a rendszer hosszú távú egyensúlyát érintő változások történtek. Az állapot kivetítését követő számítást azonban nem szabad keverni a változások kivetítésére épülő számítással. Éppen ezért kalkulációink a nyugdíjreform két fontos elemének, a degresszív beszámítás eltűnésének és az új nyugdíjskálának számszerűsítése során az eddig alkalmazott elvektől eltérően fogunk eljárni, és néhány egyszerűsítő feltevéssel fogunk élni.

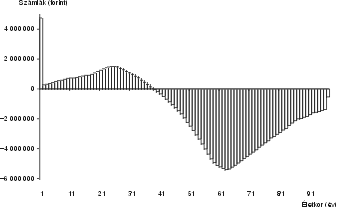

a) Korosztályi nyugdíjszámlák nyugdíjreform nélkül • Tekintve, hogy a magyar nyugdíjrendszer a kiindulásul választott évben a nyugdíjprivatizáció nélkül is jelentős, 102 milliárd forintos hiánnyal küszködik,[56] és a jövő jelentős demográfiai deficitet ígér, nem meglepő első számításunk eredménye, amely szerint a rendszert reform nélkül olyan súlyos belső egyenlőtlenségek feszítik, hogy hosszú távon finanszírozhatatlanná válna.

Az 1. ábrán bemutatjuk, miként alakulnak a korosztályi számlák a reform nélküli esetben. Öt olyan szempontot vizsgálunk, amelyek alapján az eloszlás elemezhető és későbbi számításokkal összehasonlítható.

1. ábra. Korosztályi számlák reform nélkül (forint)

Először is látható, hogy a görbe hatalmas zuhanással kezdődik. Az egységes évfolyamnak tekintett jövő nemzedék egy főre jutó számlája 4 760 000 forint (további részleteket a Függelék F1. táblázatában tüntettük fel), az éppen a kezdő évben születetteké (a nullaéveseké) viszont kevesebb mint 285 000 forint. Ez az eltérés adja a korosztályi elszámolás legfontosabb mutatóját. Ha a rendszerben meglévő hiányokat teljes egészében a mostantól megszületőkre terheljük, 4 475 000 forinttal nagyobb életpálya-befizetésekkel kell számolniuk, mint azoknak, akik már benne vannak a rendszerben, és még az egész életpálya előttük van. Ez az érték rendkívül súlyos belső feszültségre utal, több mint havi 5300 forint pluszköltséget jelent, 2000-es jelenértéken, 70 éves élettartammal számolva.

Pedig már a nullaévesek számára is ráfizetéses a reform nélküli rendszer. Ahhoz, hogy várható járulékaik és járadékaik jelenértéke épp egyenlő legyen, majdnem 285 ezer forintot kellene most egy összegben befizetniük. Ez az érték az életkorral eleinte nő, mivel az érintett korosztályok egyre nagyobb, és hosszabb ideig kapott árvajáradéktól esnek el. A legnagyobb nettó befizetők a 24 évesek: ők gyakorlatilag árvajáradékot már, öregségi vagy rokkantnyugdíjat pedig még nem kapnak. Számukra a befizetések és juttatások egyensúlyba hozatalához már több mint másfél millió forintos azonnali egyösszegű befizetésre lenne szükség. Ez természetesen nem azt jelenti, hogy a jelenleg 24 évesek rosszabbul járnak, mint a most születettek. E két évfolyam pályáját csak akkor lehetne összehasonlítani, ha a mostani 24 évesek számláját is születésük pillanatától számítanánk.

A számla a 37 évesek számára már negatív, azaz ők már több járadékot várhatnak a rendszertől, mint amennyit a továbbiakban még be kell fizetniük. Ha erről a többletről lemondanának, valamennyivel több, mint 20 ezer forinttal kéne kompenzálni őket. Azért ennyire fiatal korban kerülnek egyensúlyba a befizetések és a kifizetések, mert a nyugdíjkorhatárig hátralévő idő ebben a számításban már csak 20 év a nőknek és 24 a férfiaknak, a rokkantosítás és a korhatár alatti nyugdíjazás egyéb formái pedig még tovább csökkentik az aktív időszakot.

A legkedvezőbb korosztályi számla a 61 éveseké. Ők már alig fizetnek a rendszerbe, várhatóan azonban még 5,4 millió forintot fognak kivenni, befizetéseik felett. Ismét hangsúlyozzuk, hogy ez a megfigyelés nem alkalmas a jelenleg élő korosztályok közötti újraelosztás jellemzésére. Ismertetése azt a célt szolgálja, hogy legyen összehasonlítási alapunk az egyes reformelemek bevezetése okozta változások értékeléséhez.

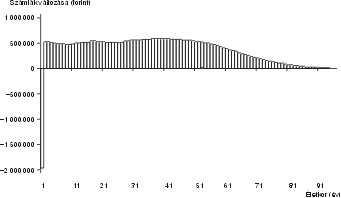

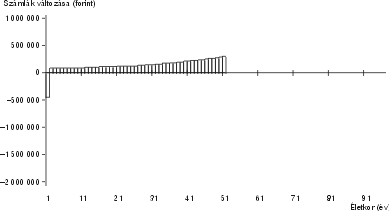

b) Korosztályi nyugdíjszámlák svájci indexálással • Első reformlépésként a korábbi bérindexálást felváltjuk az úgynevezett svájci indexálással. Ez gyakorlatilag megfelezi a reálbér-indexálást, mivel a nyugdíjindex képlete fele részben az árak, fele részben a bérek növekedéséből áll. Bevezetése növekvő gazdaságban jelentősen csökkenti a rendszerben lévő egyensúlytalanságot. Mint a 2. ábrán látszik, a változtatás egyedüli nyertesei – feltéve, hogy a nyereményeket és a veszteségeket a korosztályi elszámolás szellemében a rendszeren belül, a szabályokat pedig csak az újonnan jövőkre nézve megváltoztatva értelmezzük – a jövő nemzedékek. Számukra a korábbi 4,8 millió forintos túlfizetés, az egyébként még mindig magas 2,8 millió forint alá csökken (a 2. ábra ezek különbözetét mutatja).

2. ábra. A korosztályi számlák változása a svájci indexálásnak köszönhetően (forint)

Az összes többi korosztály számára a svájci indexálás csökkenti a jövőben várható nyugdíjak összegét. A nullaévesek befizetéseinek és járadékainak egyenlege 537 ezer forinttal, 800 ezer forint fölé nő. A svájci indexálás tehát a jövő nemzedékek extraterhelését a fejenkénti 4 475 000 forintról 1 970 000 forintra csökkenti, ami 70 éves élettartam mellett havi 5300 forintról 2350 forintra való csökkenésnek felel meg. Még ez sem jelent egyensúlyt az életpálya-járulékok és járadékok között, mindössze arra elegendő, hogy a még meg nem születettek hátrányát a nullaévesekkel szemben megszüntesse.

A legnagyobb befizetők különbözete a korábbi 1,5 millió forintról több mint 2 millió forintra nő. Az indexálás átalakítása azt az életkort is feljebb tolja, amikor az egyéni hozzájárulások egyensúlyba kerülnek a járadékokkal. A korábbi 37 évről 41 évre nő annak a korosztálynak az életkora, amely már többet vesz ki a rendszerből, mint amennyit hátralévő aktív életkorában még befizet. A legnagyobb felvevők változatlanul a 61 évesek, de már csak alig több, mint 5 millió forintos egyösszegű kárpótlás kompenzálná őket az életjáradék elvesztéséért. A nyugdíjasok körében az indexálás hatása az életkor növekedésével egyre kisebb mértékű, mivel egyre rövidebb időszakra vonatkozik.

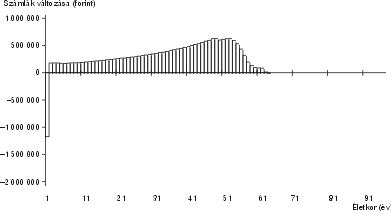

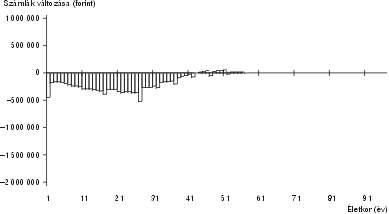

c) Korosztályi nyugdíjszámlák befejezett korhatáremeléssel • Korhatáremelésen, mint azt már korábban említettük, csak a tényleges korhatáremelés egy részét értjük. Mivel szerettük volna elkerülni a spekulatív visszabecslésből adódó felesleges torzítást, a korhatáremelésnek csak a hátralévő részét, a nőknél 57-ről, a férfiaknál 61 évről 62 évre történő emelését vesszük figyelembe. Csak ezt szem előtt tartva szabad összehasonlítani a svájci indexálás bevezetése, illetve a korhatáremelés miatt a társadalombiztosítás költségvetésében enyhülő feszültség mértékét. Ismét felhívjuk a figyelmet arra, hogy a számítások jelen formájukban nem additívak, mivel mindegyik hatást külön-külön hasonlítjuk a reform előtti helyzethez.

A kapott eredményeket a 3. ábrán tüntetjük fel. A korhatáremelés befejezése 4 475 000 forintról 3 123 000 forintra csökkenti a még meg nem születettek és a most születettek terhelése közötti különbségeket. A jövő nemzedékek mintegy 3,6 millió forinttal nettó befizetői a rendszernek. Ez önmagában még mindig nagyon magas, de számottevően kevesebb, mint a reform elmaradásakor fizetendő közel 4,8 millió forint. A még meg nem születettek tehát nyertesei a korhatáremelés befejezésének. Rajtuk kívül azonban gyakorlatilag senki más. A nullaévesek nettó befizetései például a hosszabb járulékfizetési periódus és rövidebb nyugdíjas szakasz miatt 285 ezer forintról 457 ezer forintra nőnek, a legnagyobb nettó befizetőké, vagyis a 24 éveseké pedig 1,5 millió forintról 1,8 millió forintra. A 40 évesek, hátralévő életszakaszukat tekintve már nettó nyertesei a rendszernek, igaz, reform nélkül ez az életkor még 37 év.

3. ábra. A korosztályi számlák változása a korhatáremelés befejezésének köszönhetően (forint)

Figyelemre méltó, hogy a svájci indexálással szemben a korhatáremelés terhei csak az aktívakra hárulnak, tehát koncentráltabban jelentkeznek.

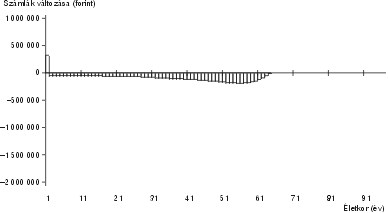

d) Korosztályi számlák a degresszív beszámítás fokozatos eltűnésével • A nyugdíjtörvény rendelkezései alapján a nyugdíjszámítás alapjául szolgáló jövedelem degresszív beszámítása fokozatosan eltűnik, mivel a degressziós sávok határait évről évre a nettó keresetnövekedés üteménél 8 százalékponttal nagyobb ütemben kell növelni. Ezáltal a legfelső sávok fokozatosan „kiürülnek”, és az összes jövedelem a 100 százalékos sávba kerül.

A degresszivitás fokozatos megszűnésének hatásait az ONYF (2000) tanulmánya több megközelítésben is számszerűsíti. Kalkulációnk során azt a számítást fogjuk felhasználni, amely megmutatja, hogy 2010-ig a degresszív beszámítás évről évre mennyivel csökkenti a nyugdíj-megállapítás alapját [ ONYF (2000) 33. o.]. Mivel a degresszív beszámítás a nyugdíjalap megállapításának utolsó lépése, ezért a kezdő nyugdíjak a nyugdíjalap csökkenésének mértékével csökkennek ahhoz képest, mint ha a kereseteket nem degresszív módon számítanák be.

A számítások során úgy jártunk el, hogy az első évtől kezdve, a kiinduló év nyugdíjprofilját alapul véve, az éppen nyugdíjba vonuló korosztályok öregségi nyugdíját az előbb említett arányban évről évre megnöveltük. Ezen a ponton visszautalunk egy korábban már említett problémára, nevezetesen az aktuális állapot és az aktuális változások kivetítése közötti különbségre. Módszertanilag akkor járnánk el helyesen, ha csak a kezdő nyugdíjak relatív súlya szerint növelnénk meg az adott korosztályok átlagos öregségi nyugdíját, azaz az adott évben előállt, a friss nyugdíjazások okozta változásokat vennénk figyelembe. 1999-ben azonban a korhatárt épp elérők körülbelül egyharmada ment csak nyugdíjba – a többiek már korábban nyugdíjba vonultak. Ha el akarjuk kerülni, hogy egyetlen szélsőséges év eltorzítsa a számításokat, a friss nyugdíjazások sokévi átlagára van szükség. Efféle adatok azonban nem álltak rendelkezésünkre, ezért változások helyett, az imént említett módon, a kiinduló állapotot vetítettük ki a jövőbe.

A degresszív beszámítás fokozatos megszüntetése, szemben a nyugdíjreform többi elemével, nem rontja, éppen ellenkezőleg, javítja az összes már élő, még nem nyugdíjas korosztály pozícióját (lásd a 4. ábrát ). A nyugdíjasok helyzetét a nyugdíjszámítás módjának változása már nem befolyásolja. A még meg nem születettek számára azonban a degresszivitás megszüntetése tovább növeli a szaldó egyensúlytalanságát. Igaz, a változás nem nagy horderejű. Az eredetileg 4 760 000 forintos hiány további 320 000-rel nő. Ugyanígy, a már élő korosztályok nyereményei sem befolyásolják döntően a reform nélkül kialakuló egyenlegeket. Az évfolyamonkénti változások 45 000 és 175 000 forint között mozognak.

4. ábra. A korosztályi számlák változása a degresszív beszámítás eltűnésének köszönhetően (forint)

e) Korosztályi nyugdíjszámlák az új nyugdíjskála bevezetésével • A nyugdíjreform összes eleme közül az új nyugdíjskála 2013-as bevezetésének hatását a legnehezebb számszerűsíteni. Ebben az esetben ugyanis nem indulhatunk ki a 2000-es nyugdíjprofilból, az új skálának megfelelően módosítanunk kell azt. Az új skála két lényeges változtatást hoz magával. Egyrészt megváltoznak a szolgálatban töltött évekhez tartozó nyugdíjszámítási kulcsok. Az új kulcsokat a törvény megadja. Másrészt a nyugdíjakat 2013-tól kezdődően a bruttó életpálya-kereset alapján fogják megállapítani, és egyúttal meg fogják adóztatni. Tehát szemben a jelenlegi és 2012-ig érvényes megoldással, amikor az életpálya-keresetet először nettósítják, és annak meghatározott kulcs szerinti értékét adják nyugdíjnak, ami aztán már nem adózik, 2013 után éppen fordítva, először a bruttó életpálya-keresetből veszik az új kulcs szerinti nyugdíjat, és utána „nettósítanak”, azaz adóztatnak. Az új kulcsok alacsonyabbak a régieknél, ez tehát azonos jövedelemalap esetén alacsonyabb nyugdíjat jelent. Az a tény azonban, hogy először e kulcsok alapján csökkentik az adóköteles részt, és csak utána adóztatják meg a maradékot, alacsonyabb átlagos adókulcsot jelent, ami viszont visszaközelíti az új nyugdíjakat a régiekhez.

Ahhoz, hogy ezt a hatást a korosztályi elszámolásban meg tudjuk ragadni, kiszámítottuk, hogy miként változik a nettó kezdő nyugdíj és az utolsó bruttó kereset aránya. Első lépésként az 1998-as adatokon számoltuk ki a kérdéses arányt a nyugdíjba vonuló korosztályokra (a számítás során felhasznált értékek korosztályi átlagok, és nem az éppen nyugdíjba vonulók átlagai). A helyettesítési hányados értéke 0,409; mivel ez korosztályi átlag, csak korlátozottan hasonlítható össze más helyettesítési hányadosokkal.

A megfelelő helyettesítési hányadost a 2013-as évre csak több lépcsőben tudjuk kiszámítani. Az utolsó havi bruttó kereset a kiinduló évre jellemző havi keresetek és a termelékenység növekedési üteme alapján adódik. A havi bruttó életpálya -keresetre azonban csak közelítő becslést tudtunk adni: feltételeztük, hogy az utolsó havi bruttó kereset és a havi bruttó életpálya-kereset ugyanaz marad, mint ami az 1988-1998-as periódust jellemezte. Ez utóbbit Toldi (2000) tanulmánya alapján (a 3., az 1.15., az 1.16. és az 1.17. számú táblázatok felhasználásával) számítottuk ki. A kérdéses értékre 0,907 adódott: 1998-ig számítva a bruttó valorizált életpálya-keresetek havi átlaga körülbelül 90 százalékát tette ki az utolsó havi bruttó keresetnek. Ezt az értéket használtuk tehát arra, hogy a 2013 utáni utolsó havi bruttó keresetből megkapjuk a havi bruttó életpálya-keresetet. Ez utóbbi szolgál a nyugdíj megállapításának alapjául, 2013 után már az új nyugdíjkulcsokkal.

Az ekképpen előállított kezdő nyugdíjakat csökkentettük az átlagos adókulccsal. Az utóbbihoz a rendelkezésünkre álló APEH-adatokból kiszámoltuk a nyugdíjba vonuló korosztályok átlagos bruttó (járulékokat és személyi jövedelemadót is tartalmazó), valamint nettó keresetét 1998-ra.[57] Ezek alapján az átlagos adókulcsra 30,1 százalék adódott. Ezt az értéket használtuk a továbbiakban is.

Így már van az egyes korosztályokra vonatkozó nettó kezdő nyugdíjunk és utolsó bruttó keresetünk is, az új nyugdíjskála alapján. A kettő hányadosa, a kiindulópontban használt helyettesítési ráta megfelelője 0,366-ot ad. Összegzésül tehát azt mondhatjuk, hogy az új skála átlagosan 10,5 százalékkal rontja a kezdő nyugdíjakat 1998-hoz képest.

A modellbe ezt az arányt úgy építettük bele, hogy azon korosztályok esetében, amelyek már az új skála alapján fogják nyugdíjukat megkapni (tehát a 2000-ben 49 évesekre és a fiatalabbakra), az öregségi nyugdíjakat a kiinduló év profiljához képest 10,3 százalékkal csökkentettük. E számításban is a degresszivitás számszerűsítéséhez alkalmazott módszer szerint jártunk el, azaz a teljes korosztályra ugyanezt az arányt használtuk, a fentebb már részletesen elmondottak miatt.

5. ábra. A korosztályi számlák változása az új nyugdíjskálának köszönhetően (forint)

A fenti módszertani leírásból az is látható, hogy azzal az eljárással, amely szerint a bruttó életpálya-jövedelem előállításához a teljes valorizációval kiszámolt kereseteket használtuk fel, gyakorlatilag megoldottuk azt a problémát, hogy a csökkenő inflációval a részleges valorizáció is csökkenő mértékben befolyásolja a kezdő nyugdíjak alakulását.

Az új nyugdíjskála mellett kiszámolt modell eredményeit az 5. ábra mutatja. Az ábrán jól látszik, hogy a változás nyertesei a jövő nemzedékek, azaz más szavakkal, az új skála bevezetése javítja a rendszer hosszú távú egyensúlyát. A változások nagyságrendje nagyjából megegyezik a degresszivitás megszüntetésének nagyságrendjével, csak épp az előjelek állnak megfordítva. Ez a két reformelem tehát többé-kevésbé kioltja egymást, már ami a hosszú távú hatást illeti. Nem igaz azonban ugyanez a korosztályok közötti teherelosztásra. Míg a degresszivitás megszüntetésének nyertese az összes aktív korosztály, az új skála költségeit csak a fiatalabb korosztályok, a jelenleg 49 évesek vagy a náluk fiatalabbak fogják viselni. A 2013 előtti szűk évtizedben nyugdíjba vonulók a fő nyertesei ennek az aránytalanságnak.

f) Korosztályi nyugdíjszámlák részleges feltőkésítéssel • A nyugdíjrendszer részleges feltőkésítése – azaz a magánpénztárak felállítása – nem elsősorban módszertani, mint inkább elméleti problémát vet fel a korosztályi elszámolásban. A társadalombiztosításban hiány keletkezik, a magánpénztárakban tőke halmozódik fel. Mindkettő kamatozik; a kamatlábak nagyságára nézve pedig reális feltevéseket kell kialakítanunk.

Megközelítésünk szerint a nyugdíjrendszer – lévén egy életjáradék-fizetéssel kombinált elérési életbiztosítás – két szakaszból, a felhalmozás és járadékfizetés szakaszából áll. Ez igaz, függetlenül attól, hogy a rendszer felosztó-kirovó vagy tőkefedezeti. A felhalmozási periódus a tőkefedezeti rendszerben egyszerűen a járulékok összegyűjtése az aktív életszakasz során. A felosztó-kirovó rendszer fedezete nem fizikai, hanem humán tőke: a felnövekvő új nemzedékek járulékfizető képessége. A felhalmozás tehát az új nemzedék felnevelése, kiképzése és a munka hatékonyságának növelése. A humán tőke felhalmozásának folyamatát elfedi, hogy a járadékformula általában nem veszi figyelembe a gyerekvállalásra és gyereknevelésre fordított erőforrásokat, valamint az, hogy a felosztó-kirovó programok az elsőként belépő korosztályoknak a legtöbb esetben magasabb járadékokat fizettek ki, mint amit a járulékbefizetések indokoltak volna. Az efféle rendszerek humántőke-fedezetét azonban világosan mutatja, hogy – legalábbis nyitott gazdaságokban – a felosztó-kirovó nyugdíjrendszer demográfiailag lényegesen sebezhetőbb a tőkefedezeti rendszernél. A humántőke-fedezet másik indikátora, hogy gazdasági vagy társadalmi kataklizmák esetén a felosztó-kirovó rendszer általában stabilabb, mint a tőkefedezeti, lévén a humán tőke kevésbé sebezhető, mint a fizikai tőke.

A humán tőke felhalmozási folyamatának leírásához felhasználjuk a felosztó-kirovó rendszer bevezetési módjának két tiszta típusát. A valóságos rendszerek e két lehetséges folyamat kombinációjaként alakultak ki. Mindkét esetben az első periódusban belépő nemzedékek a rendszer kedvezményezettjei, de a két változatnál nem ugyanaz számít az elején belépő nemzedéknek. Az első esetben a nyugdíjrendszer járadékfizetéssel kezdődik, azaz – az aktívakra kivetett járulékokból azonnal, akár korábbi járulékfizetéssel nem megalapozott módon is – nyugdíjat kapnak az éppen nyugdíjas korúak. Minél közelebb van egy korosztály a nyugdíjkorhatárhoz a rendszer bevezetése idején, annál jobban jár, minél távolabb, annál kevésbé. Ha idősebb, akkor számára már késve vezették be a rendszert, és nem tudja hosszú ideig élvezni, ha fiatalabb, akkor egyre hosszabb járulékfizetési idővel kell megalapoznia későbbi járadékát. Azok a viták, amelyek a társadalombiztosítási nyugdíjrendszerek negatív ösztönző hatásairól, a munkavállalási hajlandóság és a megtakarítások csökkenéséről, és a nemzedékek közötti torz újraelosztásról szólnak, ezzel az első típussal kapcsolatosak.

A másik – tiszta – változatban a rendszer bevezetésétől kezdve beszedett járulékokat nem fizetik ki az idős nemzedéknek. Fel sem halmozzák a tőkepiacon, hiszen akkor a rendszer egy állami kezelésű feltőkésített nyugdíjalap (provident fund) formájában tőkefedezeti lenne. Ehelyett a járulékokat mindaddig, amíg járadékot nem kell belőle fizetni, az állam közösségi projektek finanszírozására, honvédelemre, közoktatásra, egészségügyre, illetve infrastrukturális beruházásokra fordítja. Ahogy időnként mondani szokás, ez a járadékként ki nem fizetett járulék „benne marad a gazdaságban”. Ezek azok a tételek, amelyeket a felosztó-kirovó rendszer felhalmozásra fordít, vagyis amelyet humántőke-beruházásokra, az élőmunka mennyiségének és hatékonyságának növelésére tud költeni.[58]

A valóságos felosztó-kirovó rendszerek e két tiszta típus kombinációjaként alakultak ki: az elsőként belépő idősek a befizetéseik által indokoltnál magasabb összeget kaptak vissza, tekintve azonban, hogy járadékaik még így is igen alacsonyak voltak, számuk pedig csekély volt, a rendszer beérése során még mindig maradtak fel nem használt járulékok, amelyek „benne maradtak a gazdaságban”. Világosan kell látni, hogy a magyar nyugdíjreform sokkal inkább a második típushoz hasonlít, csak éppen a felhalmozás helyett lefaragásról van szó. A maastrichti kritériumok miatt az átmenet nem finanszírozható a költségvetési hiány növeléséből, csakis az állami kiadások, vagyis – leegyszerűsítve – a humántőke-beruházások csökkentéséből. A járulékok egy része „kikerül a gazdaságból”, ugyanakkor ezzel párhuzamosan felépül egy tőkével fedezett pillér.

A reform sikere azon múlik, hogy az állami kiadások vagy a tőkepiaci felhalmozás hatékonysága nagyobb-e. Meg kell jegyezni, hogy e kérdésben nincs olyan empirikus vizsgálat, amely megfellebbezhetetlen iránytűként szolgálhatna; a tudományos közösség és e tanulmány szerzőhármasa is megosztott. Azt azonban világosan kell látni, hogy aki a kétféle finanszírozási formát összehasonlítja, az elkerülhetetlenül összeméri a kétféle hatékonyságot is, akár tisztában van ezzel, akár nincs. Hozzá kell tenni, hogy a gondolatmenet szerint a két finanszírozási forma nem zárja ki egymást. Minden bizonnyal létezik az állami kiadásoknak egy olyan szintje, amely mellett a marginális hozam magasabb, mint a tőkepiaci felhalmozás marginális hozama, és megfordítva. Nem arról kell beszélnünk tehát, hogy melyik forma jobb a másiknál, hanem, hogy hol húzódik a két rendszer közötti járulékfelosztás optimális aránya.

Megítélésünk szerint az állami tulajdon feletti kontroll problémái és a közösségi döntéshozatal buktatói miatt Magyarországon a magánpénztárak járulékelvonó hatását ellensúlyozó költségvetési kiadások eredeti hatékonysága átlagosan relatíve alacsonyabb, mint a pénztárak hozama. Hangsúlyoznunk kell, hogy a közösségi döntéshozatal nem minden kérdésben és nem minden társadalomban kisebb hatékonyságú, mint a piac közvetítésével zajló preferenciaösszegzés. Az általunk vizsgált kérdésben – nyugdíjcélú felhalmozások – és társadalomban – nevezetesen Magyarországon – azonban valószínűleg közelebb járunk az igazsághoz, ha a hosszú távú tőkepiaci felhalmozás hozamát magasabbra taksáljuk az állami kiadások hosszú távú hozamánál. Ez a megállapításunk természetesen nem azt jelenti, hogy az állami kiadások hozama nulla. A társadalombiztosítás hiánya, amelyet a központi költségvetés általános adókból finanszíroz, nem kamatmentes. Ha állampapírok kibocsátásából fedezik, akkor ezek kamatával számolhatunk. Ha – miként az a nyugdíjreform során jellemzőbb – az állami kiadások, elsősorban humántőke-beruházások lefaragásából teremtik elő, akkor az elmaradt hasznokat kell figyelembe venni. A következő számításokban a hiány kamatait ekkor is az állampapírok hozamával tettük egyenlővé. Valójában valószínűleg alacsonyabb értékekről van szó; az állami kiadások hozama gyakran negatív. Feltételezésünk tehát számításainkat legfeljebb csak konzervatívabb irányban módosítja.

Ennek alapján a magánpénztárak évi átlagos hozamát reálértékben a diszkontláb felett 2 százalékponttal, azaz 7 százalékban állapítottuk meg. A korábbiaknak megfelelően természetesen ezúttal is végeztünk robusztussági vizsgálatokat.

A privatizációval kombinált tőkefelhalmozás – fenti feltevésünk szerint – hatékonyságtöbbletet visz a korábban zártnak feltételezett rendszerbe. Ahhoz, hogy ezt a hatékonyságnövekedést a korosztályi számlák fogalmi rendszerébe tudjuk illeszteni, mindenképpen új megoldásokkal kell élnünk, mivel a korosztályi elszámolás alapeleme az intertemporális költségvetési korlát, vagyis éppen az a tény, hogy a rendszer zárt.

A rendszerbe kerülő hatékonyságtöbbletet kétféleképpen illeszthetjük be a korosztályi elszámolás keretei közé. Egyrészt értelmezhetjük úgy, hogy a járulékfizetők változatlan járulékmennyiség befizetése mellett nagyobb nyugdíjat kapnak. Ez olyan – fogalmilag tiszta – helyzetre utal, amikor a magánpénztárak csak külföldön fektetnek be, a pénztári felhalmozások tehát csak akkor kezdenek hatni, amikor az első, magasabb nyugdíjakat kifizetik belőlük. A hatékonyságnövekedésből származó többlet beillesztésének másik módja, hogy feltesszük: ugyanazokat a nyugdíjakat alacsonyabb járulékokból fedezik, azaz a hatékonyságnövekedés már a kezdetektől rendelkezésre áll. Más szóval: feltesszük, hogy a befizetett járulékoknak az a része, ami a magánpénztárakba folyik be, nagyobb hatékonysággal működik, ezért értelmezhetjük megnövelt járulékként. Ebben az esetben a már nyugdíjasok korosztályi számlái nem változnak, a jelenleg aktívak nettó befizetései emelkednek, az intertemporális korlát miatt tehát a jövő generációknak kisebb kiadással kell szembesülniük. Meg kell jegyeznünk, hogy mindkét módszer szokatlan a korosztályi elszámolásban, és eltér az eddig alkalmazott módszerektől, de ezekkel az eljárásokkal meg lehet ragadni a feltőkésítés nettó hatásait az egyes korosztályok pozíciójára. A következő számítás a két említett beillesztési eljárás közül a második alapján készült.

A magánpénztárak megjelenése a társadalombiztosítás helyzetét két irányból befolyásolja: egyrészt a járulékbefizetések csökkennek az átlépettek és a magánpénztári tagdíjak arányában, másrészt viszont idővel azok kifizetései is csökkenni fognak, akik átléptek a vegyes rendszerbe. Ahogyan azt tanulmányunk elején említettük, modellünkben nem tudjuk figyelembe venni a téves átlépések és a normajáradékra vonatkozó garancia lehetséges újraelosztási hatásait. Mivel a magánpénztárak csak az öregségi nyugdíjasok magánnyugdíját fizetik, a rokkantosított pénztártagok egyéni számláján összegyűlt felhalmozásokat pedig a jelenlegi átmeneti szabályok szerint átutalják a Nyugdíjbiztosítási Alapnak, ezért számításaink során mi is ezt az eljárást követjük.

A magánpénztári felhalmozások kiszámításához egységes nyugdíjba vonulási korhatárt alkalmaztunk (62 év). Más szavakkal ez azt jelenti, hogy a magánpénztári befizetések az egyén 62 éves koráig kamatoznak, majd a felhalmozott vagyont egységesen mindenki egy összegben veszi fel. Ezzel az eljárással a felvett összeg valamivel kisebb, mintha a biztosított hátralevő életére kiszámított életjáradékot vásárolna, hiszen a tőkepiaci kamatlábat a diszkontlábnál magasabb szintre állítottuk be. Ezt a szolgáltatást azonban számításaink során nem tudtuk figyelembe venni, mivel a módszerből adódóan az egyéni várható élettartamot nem lehet megállapítani. Ez a megoldás a privatizációval kombinált feltőkésítésből eredő lehetséges hasznokat valamelyest alábecsli. Kalkulációink eredményeit a 6. ábra tartalmazza.

A 6. ábráról leolvasható, hogy a részleges feltőkésítés – az általunk használt feltevések mellett – a legnagyobb nettó javulást a jövő nemzedékek korosztályi számláiban okozza: 6 százalékos magánpénztári tagdíj mellett 1 009 000 forinttal kell kevesebbet fizetniük a még meg nem született nemzedékeknek a reformálatlan esethez képest. A 2000-ben születettek pozíciói 189 000 forinttal javultak az alapesethez képest. A nettó javulás a 27. életévig növekszik, majd csökken. A trendből kilógó értékek ötéves ciklikussága annak köszönhető, hogy az átlépési arányok csak ötéves bontásban állnak rendelkezésünkre. Ismét hangsúlyozzuk, hogy számításaink során nem a nyugdíjak várható nagyságát becsüljük, hanem a nyugdíjrendszerrel szemben fennálló egyenlegben az egyes reformelemek hatására bekövetkezett változásokat. A 2000-ben születettek és a jövő generációk korosztályi számlái között a különbség 6 százalékos tagdíjnál 3 655 000 forint, azaz alapesetünkhöz képest 820 000 forinttal csökkent az egyensúlytalanság.

6. ábra. A korosztályi számlák változása a részleges feltőkésítésnek köszönhetően (forint)

[54] Megjegyezzük, hogy a modell kiegészíthető éves költségvetési korlátokkal. Ekkor az éves hiányt nem a jövő nemzedékekkel, hanem az aktuális adóteher-eloszlás alapján az éppen élő összes korosztállyal fizettetjük meg. Az éves hiánypótlások (vagy többletvisszaosztások) összegzésével pontosan megadható a nyugdíjreform hatása az egyes korosztályokra.

[55] Erről lásd Orszagh–Stiglitz (1999) írását.

[56] Ez az összeg eltér a költségvetési előirányzatban szereplő nullszaldótól. Ennek oka egyrészt az, hogy a társadalombiztosítási nyugdíjrendszert zártnak tekintve, az Országos Nyugdíj-biztosítási Alap bevételei közül csak a járulékbevételekkel számolunk, másrészt – mint ezt a főszövegben korábban már tisztáztuk – a kiadások között szerepeltetünk egyes nem az Országos Nyugdíj-biztosítási Alap által finanszírozott ellátásokat is.

[57] Ezek a keresetek ismét korosztályi átlagok, nem feltétlenül egyeznek meg a nyugdíjba vonulók átlagos utolsó keresetével!

[58] A felosztó-kirovó nyugdíjrendszer és a humántőke-felhalmozás kapcsolatáról lásd Augusztinovics (1993).