|

|

|

Ebben a részben az egyént nem kell azonosítóval ellátnunk; mindvégig tudni fogjuk, hogy Ő az, akiről beszélünk. A fogalmakat jelölő szimbólumok mellett viszont itt az idő kezelésére kell ügyelnünk.

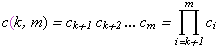

Bevezetünk egy több esetet átfogó egyszerűsítő jelölést. Bármely c tényezőre, amely több éven át szorzóként szerepel, és i -edik évi értékét kívülről adottnak tekintjük

|

|

ha m>k, |

(13 a ) |

|

c ( k,m ) = 1, |

ha m=k, |

(13 b ) |

|

és ezekből c ( k,m ) = cm–k |

ha c i = c. |

(13 c ) |

A járulék fizetése, illetve a járadék folyósítása a t- edik naptári évben történik, egyénünk pedig a v -edik évben vonul nyugdíjba. A t és v közötti időszakban érvényes kamat-, diszkont- és nyugdíj-indexelési tényezőket mindig az i- edik évre definiáljuk, és (13)-at alkalmazzuk.

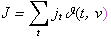

A kereső életszakasz sok fontos jellemzőjét kellene figyelembe venni másféle elemzési cél esetén, az újraelosztás szempontjából azonban nincs másra szükségünk, csak az életjárulék jelenértékére a nyugdíjba vonulás időpontjában:

|

|

egyéni életjárulék, |

(14) |

jt a t-ben fizetett egyéni járulék,

kamattényező i-ben.

kamattényező i-ben.

Vegyük észre, hogy a kamattényező nem egyéni, az i -edik évben mindenkire egyformán érvényes. A puszta fogalmi keret nem igényel feltevést arról, hogy mennyi és mi vagy ki határozza meg. (Azt azonban természetesen feltételezzük, hogy az inflációt figyelembe veszi – ez a jelenérték fogalmából következik.)

Az így definiált életjárulékot adottnak tekintjük. Ha a nyugdíjrendszer a járadék megállapításakor nem ebből indul ki, hanem ennek bármilyen módon eltorzított, módosított értékéből (például a hazai tb-rendszer a hiányzó járulékfizetési adatokat a szolgálati idővel és az 1988-tól számított keresettel helyettesíti, vagy a magánpénztár a ténylegesen befizetett járulékból többé-kevésbé önkényesen megállapított működési költséget von le, és különböző alapokat képez), az nem az életjárulék, hanem a nyugdíj megállapításának kérdése, amire máris rátérünk.

Nyugdíjazáskor az adott nyugdíjrendszerben érvényes egy nyugdíjformula , amely szerint a nyugdíjat megállapítják, többek között (nem feltétlenül kizárólag) az életjárulék alapján. A formula persze nem valamilyen elegáns matematikai függvény. A tb-rendszerekben általában igen bonyolult, laikus számára szinte áttekinthetetlen szabálygyűjtemény, magánpénztárakban pedig aktuáriusi megfontolásokon alapuló algoritmusok nem kevésbé bonyolult halmaza. Az újraelosztás szempontjából azonban a szabályok és megfontolások közömbösek, csak az eredmény számít:

|

z =F v (J,…) |

egyéni induló nyugdíj, |

(15 a ) |

|

f = z/J |

egyéni érvényesítési ráta, |

(15 b ) |

Fv(.) a nyugdíjformula (függvény) v-ben

Bármilyen bonyolult volt is az eljárás, utólag megállapítható, hogy hogyan aránylik az induló nyugdíj az életjárulékhoz. Ezt az arányt jobb híján érvényesítési rátának nevezem. Ha ez egyénenként különbözik, márpedig a valóságban általában különbözik, akkor máris megállapíthatjuk, hogy a rendszer nem korrekt abban az értelemben, hogy azonos életjárulékért nem azonos nyugdíjat ad.

Ennek oka lehet a tb-nyugdíjformulában érvényesített szolidaritási szándék: például ha a degresszió miatt nagyobb életjárulékhoz kisebb érvényesítési ráta tartozik, vagyis a rendszer a „gazdagoktól” a „szegényekhez” csoportosít át. De lehetnek a formulában fordított irányú, a szakirodalomban gyakran perverznek nevezett elemek is: például ha a közalkalmazottak vagy egyébként is jobban fizető szakmák kedvezőbb elbánásban részesülnek, mint mások. A magánpénztári rendszerben az időben változó és pénztáranként különböző hozam- és költségszintek vezethetnek differenciált érvényesítési rátákhoz.

A nyugdíjas életszakaszban a nyugdíj nem marad változatlan:

|

p

t

= z

|

egyéni nyugdíj t -ben, |

(16) |

γ i általános nyugdíjemelési tényező i- ben,

g i egyéni emelési tényező i -ben/ γ,

h t nyugdíjban töltött idő t- ben.

Világos, hogy a t -beli nyugdíj függ a nyugdíjban töltött időtől, ami v- ben és az elhalálozás évében nagy valószínűséggel nem teljes év, de közben is előfordulhat szüneteltetés. Az általános és az egyéni emelési tényezők szorzata pedig a v -től t -ig történt nominális emelések hatása – közkeletű kifejezéssel az indexelés – , amely az induló nyugdíjjal szorozva a t -beli nyugdíjszintet határozza meg. (Nyugdíjat nominálisan csökkenteni nem szokás, de ha ez mégis megtörténne, akkor az általános tényező 1-nél kisebb.)

Az „indexet” azért bontjuk két tényezőre, az általánosra és az attól való egyéni eltérésre, mert itt is a nyugdíjrendszer korrektségét, az egyenlő elbánás létét vagy hiányát kívánjuk ábrázolni. Függetlenül attól, hogy mennyi az általános emelési index (ami szintén viták tárgya és megítélés kérdése lehet), a rendszer nem korrekt , ha az egyéni eltérítési tényező nem 1, vagyis ha egyének között differenciált az indexelés.

Az évi nyugdíjak v -re diszkontált jelenértékének összege az életnyugdíj:

|

P

=

|

egyéni életnyugdíj, |

(17) |

általános diszkonttényező i-ben,

általános diszkonttényező i-ben,

ri egyéni diszkonttényező /

.

Az általános diszkont tényező tartalma, „helyes” kalibrálása vita és értelmezés tárgya lehet, de szempontunkból közömbös. (Természetesen itt is feltételezzük, hogy az inflációt figyelembe véve számít át v -beli jelenértékre.) Itt ismét csak az a fontos, hogy különválasztjuk az általános tényezőt és a bármilyen okból érvényesülő egyéni eltérítési arányt (amely például abból adódhat, hogy különböző magánpénztárak vagy a helyettük szolgáltató biztosítók különböző diszkonttényezőt alkalmaznak a járadék megállapításakor).

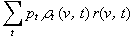

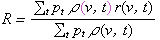

Az éves nyugdíjat meghatározó tényezők és a jelenérték számításához alkalmazott diszkontálás hatását meg kell állapítanunk az egész nyugdíjas szakaszra, vagyis az életnyugdíjra vonatkozóan. Ehhez a lehető legegyszerűbb eljárást, a súlyozott időbeli átlagolást választjuk:

|

|

(18 a ) |

|

|

(18 b ) |

|

|

(18 c ) |

|

|

(18 d ) |

|

|

(18 e ) |

Az egyes tényezőkre kapott eredmény természetesen függ az átlagolás sorrendjétől, de nehéz lenne a fentinél logikusabb sorrendet kialakítani. Ezekkel az „életátlagokkal” kifejezve az életnyugdíj

|

P = zHγGρR, |

(19 a ) |

és a z induló nyugdíjat (15 b )-ből behelyettesítve

|

P = fJHγGρR, |

(19 b ) |

tehát az életnyugdíj az érvényesítési ráta, az életjárulék, a nyugdíjban töltött idő, valamint az egész nyugdíjas szakaszra átlagolt emelési indexek és diszkonttényezők szorzata. Adódik

|

β = P/J = fHγGρR |

egyéni megtérülési ráta , |

(20) |

|

B = J – P = (1 – β ) J |

egyéni hagyaték. |

(21) |

Figyeljük meg, hogy a megtérülési ráta nem függ az életjárulék nagyságától (az „kiesett”), csak az érvényesítési rátától, a nyugdíjban töltött időtől és a nyugdíjas életszakasz átlagos módosító tényezőitől. Éppen ez a nagy előnye: nem nominális nemzeti valutában kifejezett mennyiség, hanem viszonyszám , amely ezért időbeli és nemzetközi összehasonlításokra is alkalmas.

Triviális, hogy a ráta egyenesen arányos a nyugdíjban töltött idővel. Aki tovább él, többet kap (vissza a saját járulékából, vagy újraelosztás eredményeként a máséból), vagyis nagy valószínűséggel „nyertesként” kerül ki a halandósági kockázatot megosztó játszmából.

Kevésbé triviális viszont, hogy a megtérülési ráta többi tényezője is függ a nyugdíjas szakasz hosszától (az induló nyugdíjat meghatározó érvényesítési ráta kivételével). Ez legkönnyebben (18 d ) alapján látható be. Igaz ugyan, hogy az eredmény nem más, mint az időegységre jutó, tehát a nyugdíjas szakasz átlagát kifejező általános emelési tényező, csakhogy az idő múlásával a t -edik évhez tartozó tényező egyre nagyobb lesz, hiszen v -től kezdve egyre hosszabb időszak emelései szorzódnak össze.

Ha az általános emelési tényező mindig 1-nél nagyobb, akkor hosszabb élet nagyobb átlagot eredményez. (Nagyon egyszerűen szólva, aki tovább él, többször részesül emelésben.) Fordított szerepet játszik az általános diszkonttényező: könnyen belátható, hogy a huszadik nyugdíjas év sokkal kisebb súllyal szerepel az életnyugdíjban, mint a harmadik év. Nem ilyen egyértelmű persze, hogy az egyes tényezők szerepe növelő-e vagy csökkentő, ha maguk az évenkénti tényezők az időben ingadozva változnak, de hatásuk akkor is függ a nyugdíjas szakasz hosszától. Mindez igaz az egyéni eltérítési tényezőkre is.

Az egyéni megtérülési ráta – az induló nyugdíj megállapításakor kialakuló érvényesítési ráta mellett – nem egyszerűen arányos a nyugdíjban töltött idővel, hanem függ a nyugdíjas élettartamhoz kapcsolódó gazdasági és nyugdíjrendszeri hatásoktól is.

Tulajdonképpen ki az egyén , akiről ez a rész szólt? A fogalmi keret felépítésének logikája szerint úgy tűnik, aki saját jogú öregségi nyugdíjban részesül, vagy fog részesülni. Valójában azonban éppúgy lehet saját jogú rokkant nyugdíjas is, hiszen nem tételeztünk fel semmit a nyugdíjformulában alkalmazott szabályokról, a nyugdíjba vonulás okáról és az egyén életkoráról. Ha egyénünket megrokkanás miatt, fiatalon nyugdíjazzák, akkor életjáruléka nyilván nagyon kicsi, akár már eredetileg is a tb-be fizette, akár részben a magánpénztárból „viszi vissza” a tb-be. Viszont igen hosszú időn át élvez nyugdíjat, tehát életnyugdíja nagyon nagy. Magas megtérülési ráta, jókora negatív hagyaték a nyugdíjrendszerben – ez az újraelosztási következmény és itt ennyi elég.

Fogalmi keretünk azonban némi átértelmezéssel és talán kiegészítéssel még a hozzátartozói ellátások területét is lefedheti. Tekintsük úgy, hogy a nyugdíjban töltött idő nem ér véget a biztosított halálakor, hanem folytatódik mindaddig, amíg egy vagy több hátrahagyott hozzátartozó a rendszerből ellátást kap, és tekintsük ezt az ellátást a további években folyósított nyugdíjnak. Az ellátás összege természetesen nem lesz azonos az eredeti nyugdíjjal, de ez a változás, amely az elhalálozás évében következik be, bőven „elfér” az évi nyugdíj (16) definíciójában, az egyéni eltérítési tényezőben. Persze a „többszemélyes” életnyugdíj jóval nagyobb , mint az „egyszemélyes” lenne, de az így számított megtérülési ráta és hagyaték pontosan kifejezi az egész eseménysorozat végső újraelosztási hatását.

Kiegészítésre talán azért lenne szükség, mert az egyéni eltérítési tényezőt, ha 1-től különbözik, „nem korrektnek” minősítettük. A saját jogúról az özvegyi nyugdíjra és/vagy árvaellátásra való átváltás viszont nem a korrektség hiányára utal, hanem a biztosítotti státus megváltozására. Formálisan az évi nyugdíj (16) meghatározásába beiktathatnánk még egy tényezőt, amely éppen az ilyen események hatását fejezné ki. Úgy gondoltam azonban, hogy az általános fogalmi keretet kár lenne ezzel bonyolítani, hiszen akkor egyre közelebb kerülnénk egy-egy konkrét nyugdíjrendszer leképezéséhez, ami ennek a tanulmánynak nem feladata.

Természetesen empirikus vizsgálatban célszerű lehet a rokkantsági nyugdíjasokat és a hozzátartozói ellátásban részesülőket főcsoportként vagy bármely főcsoporton belül külön csoportként, illetve alcsoportként kezelni, de ennek fogalmi kereteit az előző részben már tisztáztuk.