|

|

|

Míg Modigliani–Brumberg (1954)-ben a kamatláb kívülről volt adva, addig Samuelson (1958) és Diamond (1965) cikkében a gazdaság határozta meg kamatlábat: ez az együttélő nemzedékek vagy korosztályok modellcsaládja . Samuelson cseregazdaságot modellezett, Diamond termelőgazdaságot, mindketten két (esetleg három) nemzedékre szorítkoztak. Azóta a közgazdászok e modellek számos változatát elemezték: a) sok korosztály létezik [például Tobin (1967), Augusztinovics (1983), (1989): magyar nyelvű áttekintés: Simonovits (1995)], b) bizonytalan a fogyasztó élettartama [például Yaari (1965)], c) a kamatláb előrejelzése inkonzisztens [például Molnár–Simonovits (1996)]. Mi a legegyszerűbb kérdésekre szorítkozunk, s eltekintünk a technikai részletektől [részletesen lásd még Simonovits (1998) C függelék]).

Zárt modellt mérlegelünk, ahol a kamatlábat minden időszakban a nulla összmegtakarítás feltevése határozza meg: S = 0. Technikai egyszerűsítésként a hosszú távú növekedési ütemet nullának vesszük: g = h = 1.

Egy dinamikus modell vizsgálatát az úgynevezett állandósult állapot elemzésével célszerű kezdeni. Állandósult (vagy egyensúlyi) állapotról beszélünk, ha a rendszert egy ilyen állapotból indítjuk, akkor az mindvégig ott marad. Természetesen lehetséges, hogy nincs állandósult állapot, de az is, hogy több állandósult állapot is létezik.

Mielőtt azonban a konkrét modell állandósult állapotait elemeznénk, leszögezünk egy elemi tényt: ha nincs (aggregált) folyó megtakarítás, akkor az időszak végi megtakarítási állomány egyenlő az előző időszak végi állomány és a kamattényező szorzatával.

Az együttélő korosztályok modelljében kétféle állandósult állapot létezhet: aranyszabály-állapot és kiegyensúlyozott állapot; az elsőben a kamatláb nulla: r = 1, a másodikban az összmegtakarításnak nemcsak a folyama, de az állománya is nulla: A = 0. (Valóban, A = rA, márpedig egy szám csak akkor lehet azonos saját maga és egy másik szám szorzatával, ha vagy ő 0, vagy a szorzó 1.)

A szóban forgó állandósult állapotok létezése viszonylag egyszerűen igazolható, ha minden időszak keresete pozitív. Elméleti és gyakorlati szempontból azonban egyaránt érdekes az az eset, amikor sem a gyermekeknek, sem a öregeknek nincs eredeti keresetük, hanem hitelből, illetve megtakarításokból élnek. Ezt az esetet mérlegelte Gale (1973), II. rész, Kim (1983), Augusztinovics (1992) és Simonovits (1995).

A neoklasszikus elmélet hagyományait követve az optimális fogyasztói pályát egy hasznosságfüggvény maximalizálásából vezetjük le, ahol a költségvetési feltételt a nulla hagyaték egyenlete adja. Az egyszerűség kedvéért nagyon egyszerű alakú hasznosságfüggvényt mérlegelünk:

U

(

c

0, ...,

c

D

) =

,

,

ahol β leszámítolási tényező egy 1-nél kisebb pozitív szám, míg σ egy 1-nél kisebb valós szám. Értelmezésül megjegyezzük, hogy minél kisebb a β értéke, annál kevesebbre értékeli a fogyasztó a következő időszakbeli fogyasztás hasznosságát a jelenlegiéhez képest. Továbbá minél kisebb a σ értéke, annál korlátozottabb a fogyasztás időbeli helyettesíthetősége . Például az éppen meg nem engedett σ = 1-nél az egyes évek fogyasztása időben tökéletesen helyettesíthető lenne, a másik végletnél, azaz ha σ = –∞, viszont egyáltalán nincs időbeli helyettesítés. A valósággal leginkább a negatív σ -k vannak összhangban, ez például kizárja, hogy egyik évben semmit se fogyasszunk, hogy másik évben tobzódhassunk. Az 1/ σ szorzó azt biztosítja, hogy negatív σ -k-ra is a hasznosságfüggvény növekvő (bár negatív) függvénye maradjon minden időszak fogyasztásának.

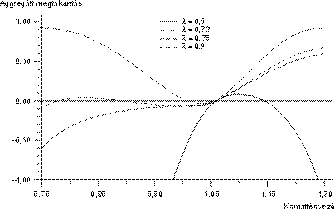

1. ábra. Kamattényező és megtakarítás

A továbbiakban szükségünk lesz az L , R és D paramétereitől függő σ 1 és σ 2 számpárra, ahol σ 1 < σ 2 < 0.

4. tétel. a) Ha σ 2 < σ < 1 vagy σ < σ 1, akkor létezik legalább egy kiegyensúlyozott állandósult állapot.

b) Ha σ 1 < σ < σ 2 , akkor vagy egyáltalán nem létezik kiegyensúlyozott állandósult állapot, vagy több is létezik.

A szemléltetés kedvéért bemutatjuk az S ( r ) összmegtakarítási függvényt négy különböző σ esetén. Normalizálva az adatokat, λ = ( σ – 1)/ σ paraméterrel számolunk. Éves számolásnál D = 71 évvel fogunk dolgozni. Az 1. ábrán az egyik alapeset, L = 20, R = 57 és β = 0,99 látható.