|

|

|

Az önkéntes nyugdíjpénztárak alapításával és üzemeltetésével összefüggő törvényi szabályozás 1993. évi megjelenését, majd az önkéntes pénztárak tevékenységének megindulását követően az érdekeltek többsége inkább csak kivárt. Vagy tájékozatlanságból, vagy bizalmatlanságból, de a lényeg az, hogy többség nemigen tudott mit kezdeni ezzel az új intézménnyel. Még a megtakarítási képességgel rendelkező egyének érdeklődése is csak lassan fordult a nyugdíjpénztárak felé. A kezdeményezés legtöbb esetben inkább a munkáltatóktól indult ki, de valójában csak kevés munkáltatónál került a vállalati stratégiai döntések közé a kiegészítő nyugdíjak kérdése. Hiszen a rendszerváltó évek bizonytalanságai közepette nem a hosszú távú stratégiai megfontolások alkották a döntések súlypontjait. Így az önkéntes pénztárak taglétszáma relatíve lassan növekedett. Gyakorlatilag kizárólag az adómegtakarítási lehetőség motiválta az önkéntes nyugdíjpénztárak iránt megnyilvánuló érdeklődést, mind a munkáltatók, mind a munkavállalók részéről[21]. Igazi fordulópontot jelentett 1998. januárjától a magánnyugdíjpénztárak megalakulása. Az új kötelező nyugdíjrendszer bevezetése az öngondoskodás, a nem állam biztosította nyugdíj, az időskori egzisztenciális kockázat s más hasonló, valójában merőben újszerű kérdéseket hozott a felszínre. A második pillér megjelenése a munkavállalók nagy többségét döntési kényszerbe hozta: az aktív korú munkavállalóknak el kellett ugyanis dönteni, mégpedig történelmileg igen rövid idő alatt[22], hogy átlépnek-e az új, úgynevezett vegyes biztosítási rendszerbe, vagy a hagyományos társadalombiztosítási rendszerben maradnak. S ha a váltás mellett döntöttek, akkor még abban is határozniuk kellett, hogy melyik magánnyugdíjpénztárba kívánnak átlépni. Ez utóbbi döntési problémával a pályakezdő fiataloknak is szembesülniük kellett, mivel számukra a törvény a belépést eleve kötelezővé tette ugyan, de a pénztárválasztás szabadsága megmaradt. Következésképpen a munkavállalók többsége kénytelen volt saját nyugdíjának kérdésével valamilyen szinten foglalkozni.

Sokan féltek attól, hogy a magánnyugdíjpénztárak megjelenése lelassíthatja, sőt akár meg is béníthatja az önkéntes pénztárakat. De nem ez történt, sőt, a magánnyugdíjpénztárak fejlődésével nagy lendültet kapott az önkéntes pénztárak fejlődése is, hiszen csak ekkor vált nyilvánvalóvá, hogy az önkéntes nyugdíjpénztár sem csak egy adómegtakarító intézmény. Az önkéntes pénztárak részéről a félelem ugyan elvileg sem volt indokolt, hiszen a kétféle nyugdíjpénztár célcsoportjai elméletileg is különbözők: a magánnyugdíjpénztárak elsősorban a fiatalabb korosztályok részére jelentettek döntési alternatívát, míg az önkéntes pénztári belépés inkább a nyugdíjhoz közelebb álló korosztályok részére volt meggondolandó megtakarítási forma.

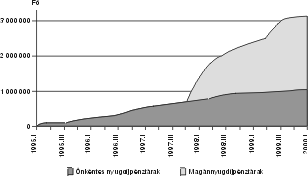

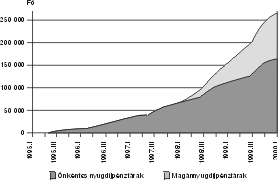

A 2000. év elejére a magyar nyugdíjpénztári ágazat valódi iparággá fejlődött ( 1. és 2. ábra ). A számok nagyon meggyőzően tanúsítják, hogy a magyarországi „nyugdíjpénztáripar” története igazi siker: 1999 végre a népesség mintegy 4,1 millió gazdaságilag aktív tagja közül több mint 2 millió fő lépett be a 32 bejegyzett magánnyugdíjpénztár valamelyikébe. Az önkéntes pénztárak tagjainak száma is meghaladta az egymillió főt. A pénztárszféra egésze által kezelt vagyon 1999 végére megközelítette a 250 milliárd forintot. Fontos tény az is, hogy a 1999-re a nyugdíjpénztári megtakarítások[23] a háztartások összes megtakarításának 5 százalékát tették ki, miközben ez az arány 1996-ban még az 1 százalékot sem érte el (1. táblázat).

1. ábra. A nyugdíjpénztári tagok számának növekedése Magyarországon 1995 és 2000 között Forrás: PSZÁF.

2. ábra . A magyarországi nyugdíjpénztárak vagyona (millió forint). Forrás: PSZÁF.

1. táblázat . A háztartások bruttó pénzügyi vagyonának alakulása 1996 és 1999 között

|

Megnevezés |

1995 |

1997 |

1998 |

1999 |

|

Háztartások pénzügyi vagyona (milliárd forint) |

2291 |

3342 |

4139 |

4846 |

|

Készpénz (százalék) |

18,6 |

14,9 |

14,3 |

14,0 |

|

Bankbetét (százalék) |

55,9 |

51,5 |

49,7 |

49,4 |

|

Értékpapír (százalék) |

19,7 |

27,4 |

27,9 |

26,0 |

|

Életbiztosítási díjtartalék (százalék) |

4,9 |

4,6 |

4,9 |

5,6 |

|

Nyugdíjpénztári követelés (százalék) |

0,9 |

1,6 |

3,2 |

5,0 |

A nyugdíjpénztári piac fontos jellemzője, hogy mind a magán-nyugdíjpénztári, mind az önkéntes pénztári piacon nagyfokú koncentráció figyelhető meg. A koncentráció különösen nagy a magán-nyugdíjpénztári piacon (2. táblázat). A 2000. február végi adatok szerint a közel 2,1 millió pénztártag közül a tagság 84 százaléka hat pénztárhoz tartozik, amelyek taglétszáma egyenként eléri a 100 ezer főt, és ez a hat pénztár az összes magán-nyugdíjpénztári vagyon több mint[24] százalékát jelentő vagyonnal rendelkezik.

2. táblázat . A magán-nyugdíjpénztári piac koncentrációja 2000 elején

|

Pénztárak |

A pénztárak száma |

Taglétszám |

Vagyon |

||

|

fő |

százalék |

ezer forint |

százalék |

||

|

100 ezer fő feletti taglétszámmal |

6 |

1 746 104 |

84 |

75 021 649 |

79 |

|

20-100 ezer fő feletti taglétszámmal rendelkező pénztárak |

6 |

188 146 |

9 |

9 046 256 |

10 |

|

20 ezer fő taglétszám alatti pénztárak |

17 |

142 907 |

7 |

10 633 976 |

11 |

|

Összesen |

29 |

2 077 157 |

100 |

94 711 881 |

100 |

|

Alapítási engedélyek száma összesen: |

69 |

||||

Az önkéntes pénztári piacon valamivel kisebb mértékű a koncentráció, de a koncentrációs folyamat maga egyre erőteljesebb. Az 1999 végén a nyilvántartott körülbelül7 240 önkéntes pénztárból az első 18 legnagyobb tömörítette a tagságnak mintegy 72 százalékát, s az első 27 legnagyobb pénztár 1999 végi vagyona eléri az összes vagyon mintegy 70 százalékát. Ugyanakkor az elmúlt öt évben megalakult összesen mintegy 300 önkéntes nyugdíjpénztárból 2000 közepére kevesebb mint 150 olyan maradt, amelyik még üzemszerűen működött. Mivel a megalakult önkéntes pénztáraknak alig 5 százaléka érte el az 5000 főt meghaladó taglétszámot, a pénztárak megszűnése igen sok esetben az elemi gazdaságossági követelményekből fakadt. A jelenlegi méretstruktúra kialakulása azonban nem kizárólag ennek tulajdonítható.

[21] Az önkéntes pénztárakba történő 1995–1999 között teljesített befizetések (de legfeljebb évi 200 ezer forint) 50 százalékát az adóból le lehetett vonni, ami a tagdíjfizetők részére nettó adómegtakarítást jelentett, hiszen a legmagasabb adósávban is alacsonyabb volt az adófizetési kötelezettség, mint az adókedvezmény mértéke. Az első két évben még ennél is kedvezőbb adójogszabályok voltak érvényben. (2000. után az adókedvezmény a befizetések 30 százalékára csökkent, de a munkáltatói tagdíj-hozzájárulások egy meghatározott mértéig adómentessé váltak.)

[22] Az aktív munkavállalóknak a törvény csak 1999. augusztus 31-ig adott lehetőséget arra, hogy belépjenek valamelyik magánnyugdíjpénztárba.

[23] Elméletileg nem feltétlenül jó az a statisztikai gyakorlat, hogy a nyugdíjpénztári követelés mint a háztartások megtakarítási eleme tartalmazza a magán-nyugdíjpénztári tartalékokat is, de a pénztárpiac méretének jellemzésére most igen szemléletes a KSH által is követett számbavételi statisztika adatainak a felhasználása.

[24] Az önkéntes pénztárak pontos száma egy adott időpontban egyrészt éppen a folyamatban lévő, bejelentett vagy előkészítés alatt lévő fúziók és beolvadások miatt, másrészt a ténylegesen még vagy már nem működő pénztárak léte miatt nem állapítható meg.